Đối với bất động sản cao cấp, lịch thanh toán là một trong những yếu tố ảnh hưởng trực tiếp đến quyết định mua nhà của khách hàng. Không chỉ quyết định áp lực tài chính trong ngắn hạn, chính sách thanh toán còn tác động đến khả năng sử dụng đòn bẩy tài chính, hiệu quả đầu tư và kế hoạch dòng tiền của người mua. Lịch thanh toán căn hộ Triton Crown Phú Mỹ Hưng được xây dựng theo hướng linh hoạt, giúp khách hàng chủ động lựa chọn giữa phương án thanh toán bằng vốn tự có hoặc tận dụng chương trình hỗ trợ tài chính 0% lãi suất từ ngân hàng. Đây cũng là một trong những chính sách thường được người mua nhà và nhà đầu tư quan tâm khi tìm hiểu các dự án mới tại khu Nam TP.HCM.

Thông tin chi tiết dự án Triton Crown Quận 7 tại: https://phumyhungreals.com.vn/triton-crown-phu-my-hung-quan-7/

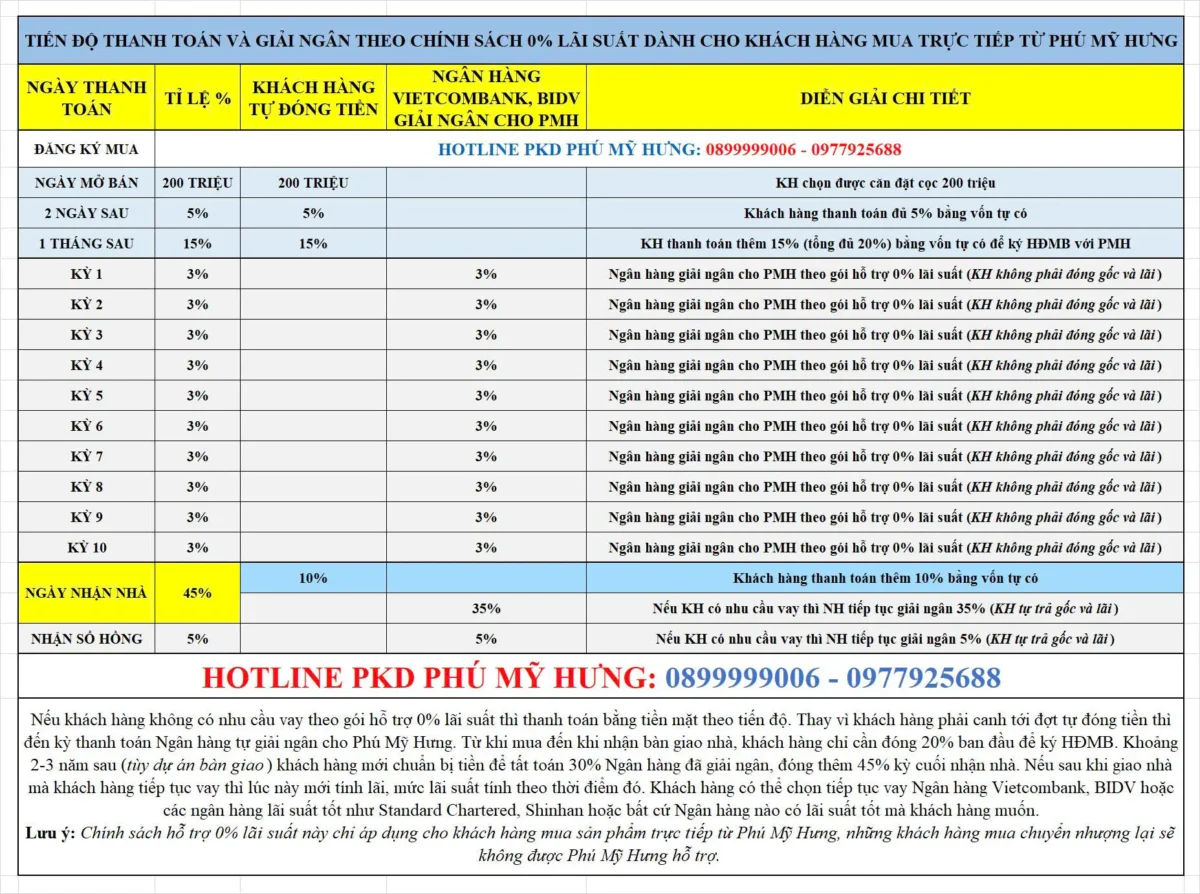

Quy Trình Đăng Ký Mua Và Ký Hợp Đồng Mua Bán

Bước 1: Đăng ký mua sản phẩm

Trước thời điểm mở bán chính thức, khách hàng liên hệ Phòng Kinh doanh Phú Mỹ Hưng để đăng ký thông tin và được tư vấn các sản phẩm phù hợp với nhu cầu.

Việc đăng ký mua sớm giúp khách hàng:

-

- Cập nhật thông tin mở bán nhanh nhất.

- Tiếp cận bảng giá dự kiến.

- Nắm rõ chính sách bán hàng.

- Chuẩn bị kế hoạch tài chính trước khi lựa chọn sản phẩm.

Bước 2: Đặt cọc giữ chỗ khi chọn được căn hộ

Vào ngày mở bán, sau khi lựa chọn được căn hộ phù hợp, khách hàng tiến hành đặt cọc:

| Thời điểm | Giá trị thanh toán |

|---|---|

| Ngày mở bán | 200 triệu đồng |

Khoản tiền này được xem là bước xác nhận quyền ưu tiên đối với sản phẩm khách hàng đã lựa chọn.

Bước 3: Thanh toán đủ 5% giá trị căn hộ

Sau thời điểm đặt cọc khoảng 2 ngày, khách hàng thanh toán đủ:

| Thời điểm | Tỷ lệ thanh toán |

| Sau 2 ngày | 5% giá trị căn hộ (chưa VAT) |

Đây là khoản thanh toán bằng vốn tự có của khách hàng.

Bước 4: Thanh toán thêm 15% để ký Hợp Đồng Mua Bán

Khoảng 1 tháng sau ngày mở bán, khách hàng thanh toán tiếp:

| Thời điểm | Tỷ lệ thanh toán |

| Sau 1 tháng | 15% + VAT |

Sau khi hoàn tất thanh toán này, khách hàng sẽ ký Hợp Đồng Mua Bán trực tiếp với Phú Mỹ Hưng.

Tổng số tiền khách hàng đã thanh toán đến thời điểm ký hợp đồng là:

20% giá trị căn hộ + VAT theo quy định.

Phương Án 1: Thanh Toán Theo Tiến Độ Bằng Vốn Tự Có

Phù hợp với khách hàng không sử dụng đòn bẩy tài chính

Sau khi ký Hợp Đồng Mua Bán, khách hàng có thể tiếp tục thanh toán theo tiến độ xây dựng bằng nguồn vốn tự có.

Theo chính sách dự kiến, các đợt thanh toán được chia thành nhiều kỳ nhỏ:

| Kỳ thanh toán | Tỷ lệ |

| Kỳ 1 | 3% |

| Kỳ 2 | 3% |

| Kỳ 3 | 3% |

| Kỳ 4 | 3% |

| Kỳ 5 | 3% |

| Kỳ 6 | 3% |

| Kỳ 7 | 3% |

| Kỳ 8 | 3% |

| Kỳ 9 | 3% |

| Kỳ 10 | 3% |

Mỗi kỳ thanh toán thường cách nhau khoảng 4 tháng tùy tiến độ thực tế.

Ưu điểm của phương án này:

-

- Không phát sinh lãi vay.

- Không cần hồ sơ tín dụng.

- Chủ động nguồn tài chính.

- Giảm áp lực tất toán khi nhận nhà.

Tổng tỷ lệ thanh toán trước khi nhận nhà

Theo tiến độ dự kiến:

-

- 20% khi ký HĐMB.

- 30% thanh toán theo tiến độ xây dựng.

- 45% thanh toán khi nhận nhà.

- 5% khi nhận Giấy chứng nhận quyền sở hữu.

Đây là phương án phù hợp với nhóm khách hàng có nguồn tiền mặt dồi dào hoặc không muốn sử dụng vốn vay ngân hàng.

Phương Án 2: Hỗ Trợ Vay Ngân Hàng 0% Lãi Suất Đến Khi Nhận Nhà

Khách hàng chỉ cần chuẩn bị 20% ban đầu

Đây là chính sách được nhiều khách hàng quan tâm nhất hiện nay.

Sau khi hoàn thành 20% ban đầu để ký Hợp Đồng Mua Bán, khách hàng có thể lựa chọn chương trình hỗ trợ tài chính từ các ngân hàng liên kết.

Trong thời gian xây dựng, ngân hàng sẽ thay mặt khách hàng giải ngân từng đợt thanh toán cho Phú Mỹ Hưng.

Mỗi đợt giải ngân dự kiến:

| Kỳ giải ngân | Tỷ lệ |

| Kỳ 1 – Kỳ 10 | 3% mỗi kỳ |

Tổng giá trị ngân hàng giải ngân:

30% giá trị căn hộ.

Khách hàng không phải trả gốc và lãi trong thời gian hỗ trợ

Điểm đáng chú ý của chương trình là:

-

- Khách hàng không phải trả lãi suất.

- Không phải trả nợ gốc.

- Không phát sinh áp lực tài chính hàng tháng.

Toàn bộ phần lãi vay trong thời gian hỗ trợ sẽ được chủ đầu tư hỗ trợ theo chính sách bán hàng.

Điều này giúp khách hàng tối ưu dòng tiền và giữ lại nguồn vốn để phục vụ hoạt động kinh doanh hoặc đầu tư khác.

Thanh toán khi nhận nhà

Đến thời điểm bàn giao căn hộ:

| Thời điểm | Tỷ lệ |

| Nhận nhà | 45% |

Trong đó:

-

- Khách hàng thanh toán thêm 10% bằng vốn tự có.

- Ngân hàng tiếp tục giải ngân 35%.

Sau khi nhận bàn giao nhà, khách hàng mới bắt đầu thực hiện nghĩa vụ trả nợ gốc và lãi theo hợp đồng tín dụng đã ký với ngân hàng.

Phí Tất Toán Trước Hạn Có Cao Không?

Một trong những ưu điểm đáng chú ý

Nhiều khách hàng lo ngại việc sử dụng gói hỗ trợ lãi suất sẽ làm phát sinh chi phí lớn nếu muốn tất toán khoản vay sớm.

Tuy nhiên theo chính sách hiện hành, mức phí tất toán trước hạn tương đối thấp.

Cụ thể:

-

- Phí tất toán trước hạn khoảng 0,5% trên phần dư nợ được tất toán trước hạn.

- Trường hợp khách hàng chứng minh nguồn tiền bằng sổ tiết kiệm hoặc tài sản hợp lệ theo quy định ngân hàng, có thể được miễn phí tất toán.

Điều này giúp người mua chủ động hơn trong việc cơ cấu tài chính cá nhân.

Tối ưu cho nhà đầu tư dài hạn

Đối với nhà đầu tư, việc tận dụng gói hỗ trợ 0% lãi suất mang lại nhiều lợi ích:

-

- Giữ lại dòng tiền đầu tư.

- Tăng hiệu quả sử dụng vốn.

- Hạn chế chi phí cơ hội.

- Chủ động kế hoạch tài chính đến thời điểm nhận nhà.

Đây là lý do nhiều khách hàng có tiềm lực tài chính vẫn lựa chọn phương án vay thay vì thanh toán toàn bộ bằng tiền mặt.

So Sánh Hai Phương Án Thanh Toán

| Tiêu chí | Thanh toán vốn tự có | Gói hỗ trợ 0% lãi suất |

| Thanh toán ban đầu | 20% | 20% |

| Thanh toán trong thời gian xây dựng | Khách hàng tự đóng | Ngân hàng giải ngân |

| Trả lãi vay | Không | 0% đến khi nhận nhà |

| Áp lực dòng tiền | Cao hơn | Thấp hơn |

| Khả năng giữ vốn đầu tư | Thấp | Cao |

| Phù hợp | Người có sẵn tiền mặt | Nhà đầu tư, doanh nhân, chuyên gia |

Lịch thanh toán nhẹ nhàng giúp khách hàng dễ sắp xếp tài chính hơn

Lịch thanh toán căn hộ Triton Crown Phú Mỹ Hưng được thiết kế theo hướng linh hoạt, giúp khách hàng dễ dàng lựa chọn giữa việc sử dụng vốn tự có hoặc tận dụng gói hỗ trợ tài chính 0% lãi suất từ ngân hàng. Với việc chỉ cần thanh toán khoảng 20% giá trị căn hộ để ký Hợp Đồng Mua Bán và có thể được hỗ trợ vốn đến thời điểm nhận nhà, người mua có thêm nhiều lựa chọn để tối ưu dòng tiền cá nhân. Trong bối cảnh lãi suất và chi phí vốn vẫn là mối quan tâm lớn của thị trường, những chính sách thanh toán linh hoạt luôn được xem là một trong những yếu tố quan trọng khi đánh giá giá trị của một bất động sản cao cấp.